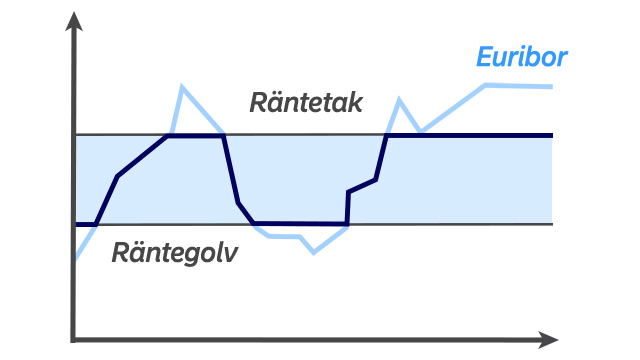

Exempel: Du tar ett bostadslån på 160 000 euro för en lånetid på 23 år. Lånets referensränta är 12 månaders euriborränta och marginal 0,47 % (3/2026). Du ansluter en räntekorridor på 5 år till ditt lån, vilket innebär att referensräntans lägsta nivå är 3,24 % och högsta nivå 4,04 % (nivåerna enligt läget 4/2026). Den effektiva räntan är 3,7 % och omfattar en uppläggningsavgift på 640 euro och en avgift för automatisk debitering av lånets betalningsrat på 2,50 euro/månad. Antalet betalningsrater är 277. Det sammanlagda beloppet av krediten och kreditkostnaderna är 234 147 euro. Månadsraten (annuitet) är 824 euro vid uttagstidpunkten.

Beloppet av lånet och räntan är ett beräkningsmässigt representativt exempel på bostadslån som Nordea erbjuder. Det handlar dock om ett riktgivande exempel som har beräknats utifrån antaganden. Exemplet motsvarar inte nödvändigtvis den effektiva räntan på det lån som beviljas.

I samband med bostadsköpet ska du också betala avgifter för registrering av ägande och pantsättning av bostaden. Du ska också se till att försäkringarna för bostaden är i skick. Om det är fråga om en fastighet förutsätter vi att du har åtminstone en brandförsäkring. I vissa situationer behöver vi anlita en fastighetsmäklare för att fastställa värdet på bostaden. Då tar vi ut en avgift för det av dig.

.svg)