.svg)

Skillnaderna mellan aktiesparkontot och värdeandelskontot

Då aktiesparkontot lanserades i början av år 2020 fick aktiespararna i Finland ett nytt alternativ till värdeandelskontot. Ett aktiesparkonto liknar ett värdeandelskonto och gör det möjligt för dig att bedriva aktiehandel utan direkta skattekonsekvenser. Ett aktiesparkontoavtal omfattar ett penningkonto på vilket du gör avtalsenliga penningprestationer samt ett förvaringskonto för värdeandelar.

Den viktigaste skillnaden mellan ett aktiesparkonto och ett värdeandelskonto är hur de beskattas. Om man får försäljningsvinster eller utdelningar via ett aktiesparkonto betalar man ingen skatt under året i fråga, utan beskattningen skjuts upp till den tidpunkt då man tar ut pengar från kontot. Det här gör det möjligt att utnyttja ränta-på-ränta-effekten fullt ut. Jämförelsen är dock inte helt entydig och bör därför alltid göras från fall till fall. Vilket som är det bästa valet för just dig beror helt och hållet på din situation och dina behov. Många placerare upplever också att de behöver båda kontona och använder dem parallellt för olika ändamål.

Allmänt sett kan man säga att aktiesparkontots egenskaper lämpar sig för långsiktiga och aktiva aktiesparare. Värdeandelskontot lämpar sig å sin sida utmärkt för köp och behåll-placerare och för placerare som vill diversifiera sin portfölj genom att placera bland annat i börsnoterade fonder, det vill säga ETF:er.

Nedan kan du närmare jämföra skillnaderna mellan aktiesparkontot och värdeandelskontot.

| Aktiesparkonto | Värdeandelskonto | |

| Kontot kan ägas av | En privatperson | En privatperson eller ett företag |

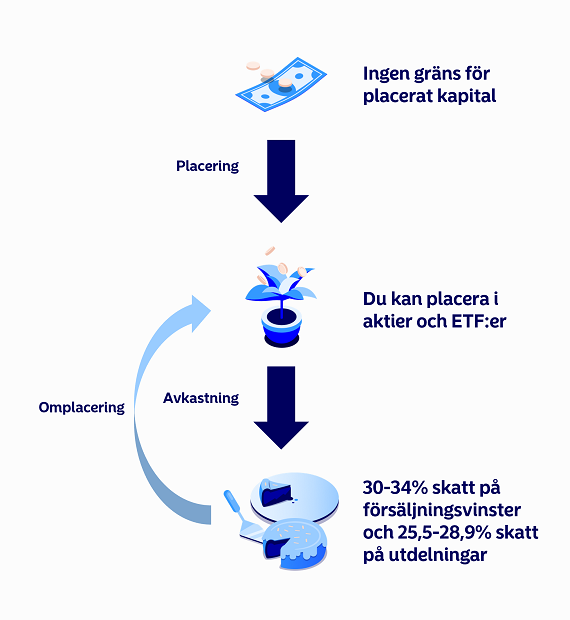

| Insättningsgräns för kapital | Insättningsgräns på 100 000 euro för placerat kapital Ingen övre gräns för värdet på kontot | Ingen gräns |

| Antal konton | Endast ett konto per privatperson | Obegränsat antal konton |

| Värdepapper som kan köpas | Finska och utländska aktier | Finska och utländska aktier, ETF:er och andra börsnoterade instrument |

| Beskattning av intäkter | 30–34 % skatt på kapitalinkomst för uttagen avkastning* Betalas under det år då avkastningen tas ut från kontot | 30–34 % kapitalinkomstskatt på försäljningsvinster Betalas under det år då försäljningen gjordes |

| Beskattning av utdelning | Ingen skatt på utdelningar** | 85 % av utdelningarna är skattepliktig kapitalinkomst, för vilka du betalar 30–34 % skatt*** |

| Presumtiv anskaffningsutgift | Inte kvar efter kostnader | Kvar efter kostnader |

| Rätt att dra av försäljningsförluster | Ingen avdragsrätt för enskilda aktiers försäljningsförluster. När kontot avslutas kan förlusterna dras av om kontot avslutas med förlust. | Försäljningsförlusterna kan dras av från kapitalinkomsterna under innevarande och följande fem år. |

**) På utdelningar betalas inte skatt till Finland, men på utdelningar från utländska aktier kan bolagets hemland ta ut källskatt beroende på skatteavtalen mellan Finland och bolagets hemland. Exempelvis på utdelningar från bolag med hemort i USA eller Sverige tar bolagets hemland ut en källskatt på 15 %.

***) På grund av den skattefria andelen är den effektiva skatten 25,5–28,9 %. På utdelningar från utländska aktier kan bolagets hemland ta ut källskatt. Till skillnad från aktiesparkontot gottgörs dock oftast källskatt som tagits ut på utdelningar som betalats på värdeandelskontot i den finska beskattningen.