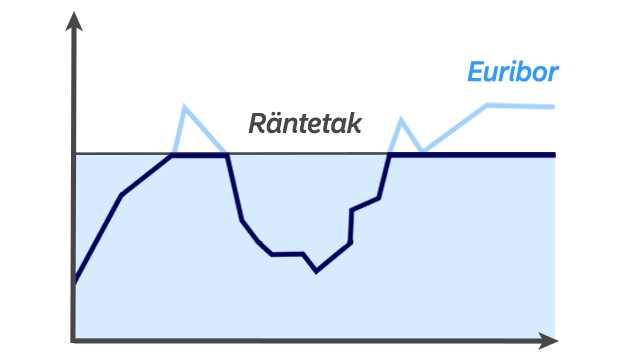

Genom att ansluta räntetak till ditt lån ser du till att referensräntan på ditt lån inte överstiger den avtalade högsta nivån under skyddets giltighetstid.

Exempel: Du tar ett lån på 160 000 euro för en lånetid på 23 år. Lånets referensränta är 12 månaders euriborränta och marginal 0,47 % (3/2026). Du ansluter ett räntetak på 3,75 % för 10 år till ditt lån. Den totala räntan på ditt lån kan alltså stiga till högst 4,22 % under räntetakets giltighetstid. Den effektiva räntan är 3,4 % och omfattar en uppläggningsavgift på 640 euro och en avgift för automatisk debitering av lånets betalningsrat på 2,50 euro/månad. Den effektiva räntan har beräknats utan att beakta avgiften för räntetaket. Antalet betalningsrater är 276. Det sammanlagda beloppet av krediten och kreditkostnaderna är 228 767 euro. Månadsraten (annuitet) är 824 euro och den omfattar inte avgiften för räntetak som ska betalas separat.

Lånetiden samt beloppet av lånet och räntan är ett representativt exempel på Nordeas bostadslån. Exemplet är riktgivande och det har beräknats utifrån antaganden. Exemplet motsvarar inte nödvändigtvis den effektiva räntan på det lån som beviljas.

I samband med bostadsköpet ska du också betala avgifter för registrering av ägande och pantsättning av bostaden. Du ska också se till att försäkringarna för bostaden är i skick. Om det är fråga om en fastighet förutsätter vi att du har åtminstone en brandförsäkring. I vissa situationer behöver vi anlita en fastighetsmäklare för att fastställa värdet på bostaden. Då tar vi ut en avgift för det av dig.

.svg)