.svg)

Räntetaket tryggar din ekonomi

Du kan få ett avgiftsfritt räntetak för ett nytt bostadslån för upp till tre år. I ett bostadslån på exempelvis 150 000 euro kan värdet på förmånen vara upp till 1 400 euro.

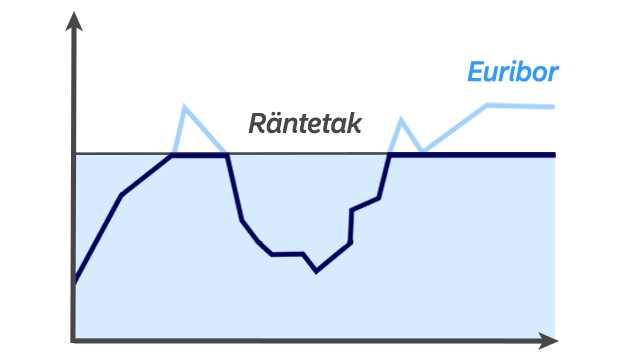

Räntetaket skyddar din månadsrat på så sätt att den inte överstiger den avtalade gränsen och ger din ekonomi stabilitet. När ditt lån har ett räntetak behöver du inte bekymra dig för ditt nya hem.

Fördelarna med räntetak

- Skyddar ditt lån mot uppgång i referensräntan. Räntan överstiger inte den avtalade övre gränsen även om referensräntan skulle överstiga nivån.

- Du drar alltid nytta av en nedgång i euriborräntan fram till noll procent.

- Ett räntetakslån är lika flexibelt som andra bostadslån och med exempelvis FlexAmortering kan du själv minska eller höja din månatliga amortering.

Avgiftsfritt räntetak för ett nytt bostadslån kan skilja sig från andra ränteskydd vad gäller exempelvis räntetakets längd och nivå. Lånetiden och betalningsplanen kan avtalas fritt, men lånetiden måste ändå vara minst lika lång som räntetaket.

Vi avtalar om det avgiftsfria räntetaket med dig i låneförhandlingarna, men den exakta längden och nivån på räntetaket fastställs då lånet tas ut. Längden på detta räntetak kan vara upp till 3 år.

I exemplet har förmånens värde beräknats för ett bostadslån på 150 000 euro med ett räntetak på 3,75 % för tre år och med 12 månaders euriborränta som referensränta. Exemplet är riktgivande och det har beräknats med ränteuppgifterna 25.3.2026. Förmånens storlek beror på bostadslånets belopp och på den aktuella räntenivån.