.svg)

Arvo-osuustilin ja osakesäästötilin erot

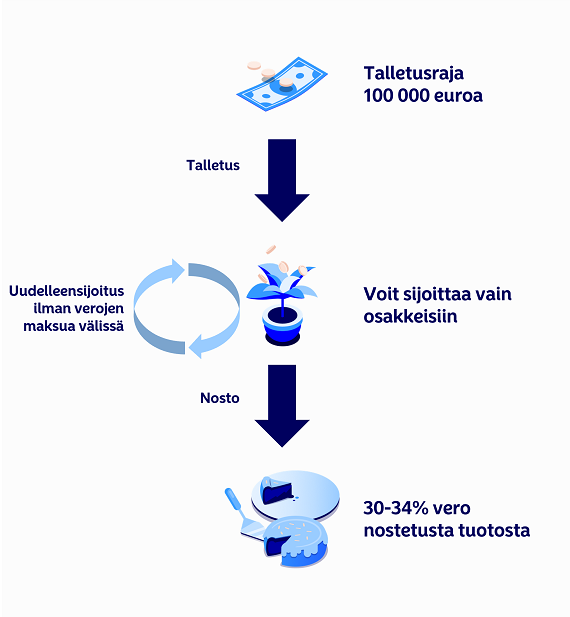

Suomalaiset osakesijoittajat saivat vuoden 2020 alussa uuden vaihtoehdon arvo-osuustilin rinnalle, kun osakesäästötili otettiin käyttöön. Osakesäästötili on arvo-osuustilin kaltainen tili, jolla yksityishenkilö voi käydä osakekauppaa ilman välittömiä veroseuraamuksia. Osakesäästötilisopimus muodostuu rahatilistä, jolle sijoittaja tekee sopimuksen mukaisia rahasuorituksia, sekä arvo-osuuksien säilytystilistä.

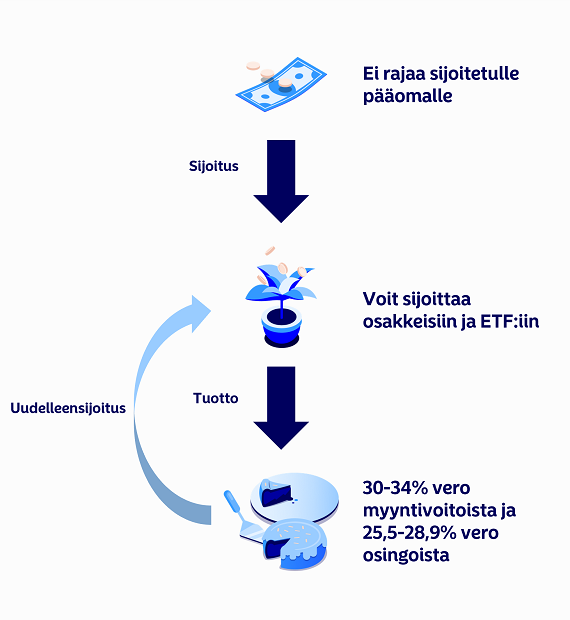

Osakesäästötilin ja arvo-osuustilin keskeisin ero on löytyy verotuksesta. Osakesäästötilillä saaduista myyntivoitoista tai osingoista ei makseta veroa kyseisenä vuotena vaan verojen maksu lykkääntyy vuoteen, jolloin tililtä nostetaan rahaa. Tämä mahdollistaa täysimääräisesti korkoa korolle -ilmiön hyödyntämisen. Vertailu ei kuitenkaan ole täysin yksiselitteistä, joten se tulee tehdä aina tapauskohtaisesti. Se kumpi on juuri sinulle parempi valinta, riippuu täysin sinun tilanteestasi ja tarpeistasi. Moni sijoittaja kokee myös, että heillä on käyttöä molemmille tileille ja käyttävät niitä rinnakkaisesti eri tarkoituksiin.

Yleisesti ottaen voidaan kuitenkin sanoa, että osakesäästötili sopii ominaisuuksien puolesta pitkäjänteiselle ja aktiiviselle osakesijoittajalle. Arvo-osuustili puolestaan sopii mainiosti osta ja pidä -sijoittajalle sekä myös sijoittajalle, joka haluaa hajautusta salkkuunsa sijoittamalla muun muassa pörssilistattuihin rahastoihin eli ETF:iin.

Alla voit tarkemmin vertailla osakesäästötilin ja arvo-osuustilin eroja.

| Osakesäästötili | Arvo-osuustili | |

|---|---|---|

| Tilin voi omistaa | Yksityishenkilö | Yksityishenkilö tai yritys |

| Pääoman talletusraja | 100 000 euron talletusraja sijoitetulle pääomalle. Ei ylärajaa tilin arvolle. | Ei rajaa. |

| Tilien lukumäärä | Vain yksi tili per yksityishenkilö. | Ei rajoitusta tilien määrälle. |

| Ostettavissa olevat arvopaperit | Kotimaiset ja ulkomaiset osakkeet. | Kotimaiset ja ulkomaiset osakkeet, ETF:ät ja muut pörssilistatut instrumentit. |

| Tuottojen verotus | 30-34% pääomatulon vero nostetun tuoton osuudesta.* Maksetaan vuotena, jolloin tuottoa nostettu tililtä. | 30-34% pääomatulon vero myyntivoitoista. Maksetaan vuotena, jolloin myynti tehty. |

| Osinkojen verotus | Ei veroa osingoista.** | Osingoista 85% on veronalaista pääomatuloveroa, josta maksetaan 30-34% vero.*** |

| Hankintameno-olettama | Ei käytettävissä | Käytettävissä |

Myyntitappioiden vähennysoikeus | Ei yksittäisten osakkeiden myyntitappioiden vähennysoikeutta. Kun tili lopetetaan, tappiot voidaan vähentää, mikäli tili lopetetaan tappiollisena. | Myyntitappiot vähennettävissä pääomatuloista kuluvana ja sitä seuraavana 5 vuotena. |

*) Nostettavan summan tuoton osuus on suhteessa sama kuin nostohetkellä koko tilin tuoton osuus osakesäästötilin kokonaisarvosta. Pankki tekee noston yhteydessä tuoton osuudesta 30% ennakonpidätyksen.

**) Osingoista ei makseta veroa Suomeen, mutta ulkomaisien osakkeiden osingoista saattaa yhtiön kotimaa periä lähdeveron riippuen Suomen ja yhtiön kotimaan välisistä verosopimuksista. Esimerkiksi Yhdysvalloissa tai Ruotsissa kotipaikkaa pitävien yhtiöiden osingoista yhtiön kotimaa perii 15% lähdeveron.

***) Verovapaasta osuudesta johtuen efektiivinen vero on 25,5-28,9%. Ulkomaisten osakkeiden osingoista saattaa yhtiön kotimaa periä lähdeveron. Arvo-osuustilille maksetuista osingoista peritty lähdevero hyvitetään kuitenkin useimmiten Suomen verotuksessa toisin kuin osakesäästötilillä.