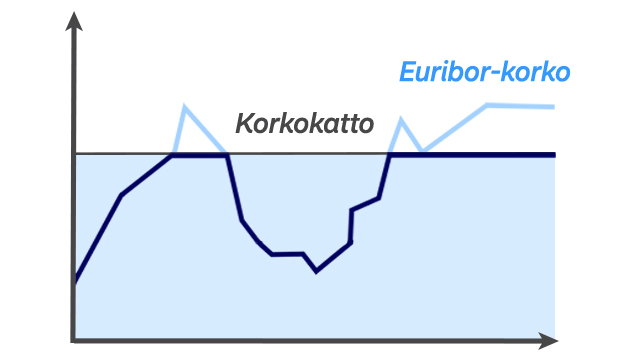

Voit liittää lainaasi korkokaton, jolloin lainasi viitekorko ei nouse korkokaton voimassaoloaikana yli sovitun maksimitason.

Esimerkki: Otat lainaa 155 000 euroa ja laina-ajaksi sovitaan 23 vuotta. Lainan viitekoroksi sovitaan 12 kuukauden euribor ja marginaaliksi 0,52 % (9/2025). Valitset lainaasi 10 vuodeksi 3,50 % korkokaton. Lainasi kokonaiskorko voi korkokaton voimassaoloaikana siis nousta korkeintaan 4,02 %:iin. Todellinen vuosikorko on 2,8% ja siihen sisältyy 620 euron avausmaksu sekä lainan maksuerän automaattinen veloitus 2,50 euroa/kk. Todellisen vuosikoron laskemassa ei ole huomioitu korkokaton palkkiota. Maksuerien lukumäärä on 277 kpl. Luoton ja luottokustannusten yhteismäärä on 209 930 euroa. Kuukausimaksu (annuiteetti) on 756 euroa, joka ei sisällä erikseen maksettavaa korkokattomaksua.

Laina-aika sekä lainan ja koron määrä ovat edustava esimerkki Nordean asuntolainoista. Esimerkki on suuntaa antava, ja on laskettu käyttäen oletuksia. Esimerkki ei välttämättä vastaa myönnettävän lainan todellista vuosikorkoa.

Asunnon oston yhteydessä sinulle tulee lisäksi maksettavaksi myös asunnon omistuksen ja panttauksen rekisteröintiin liittyviä kuluja. Sinun tulee myös huolehtia, että asuntosi vakuutukset ovat kunnossa ja kiinteistön osalta edellytämme vähintään palovakuutusta. Joissain tilanteissa asunnon arvon määrittämiseen tarvitsemme kiinteistönvälittäjän apua, jolloin siitä peritään sinulta kulu.

.svg)