.svg)

Miten laina-asiakkaana kannattaa varautua?

Asuntolainan lyhennyksen kuukausierä on monen talouden suurin yksittäinen menoerä. Siksi on aina hyvä pohtia, kuinka paljon korkokuluja budjettisi kestää, jotta asuntolainakulujen lisäksi rahaa jää myös säästöön sekä tavanomaiseen kulutukseen ja muihin itselle mieluisiin asioihin.

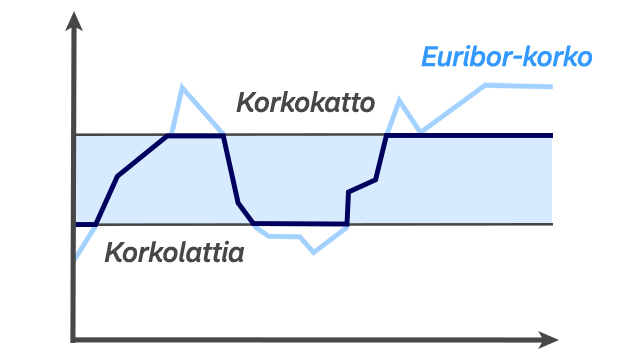

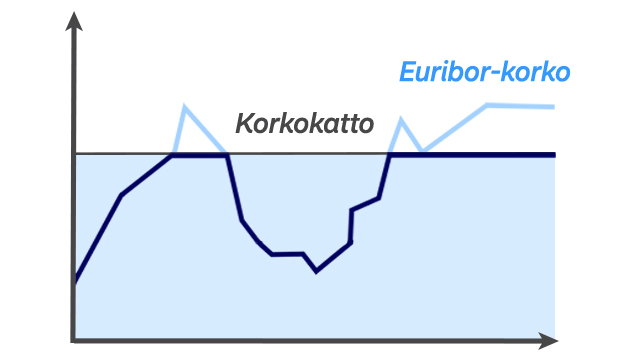

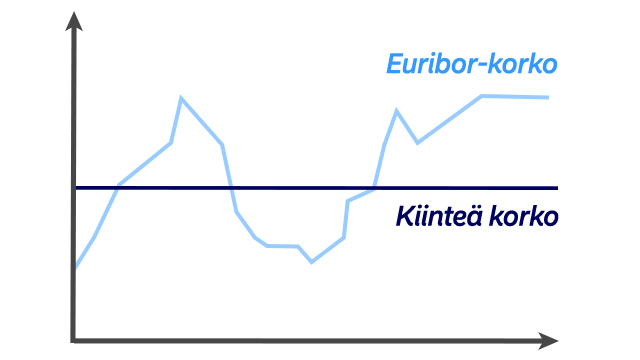

- Suojaamalla korkoriskin kokonaan tai osittain taloutesi on helpommin ennakoitavissa ja hallittavissa.

- Suojaamalla sijoituslainan voit varmistaa sijoituskohteen kannattavuuden korkotason vaihtelusta huolimatta.

- Korkosuojan avulla pysyt varmemmin säästämisen suunnitelmassa, eikä sinun tarvitse luopua säästöistä tai sijoituksista kattaaksesi nousseita korkokustannuksia.