.svg)

Tuloskasvu tukee näkymiä

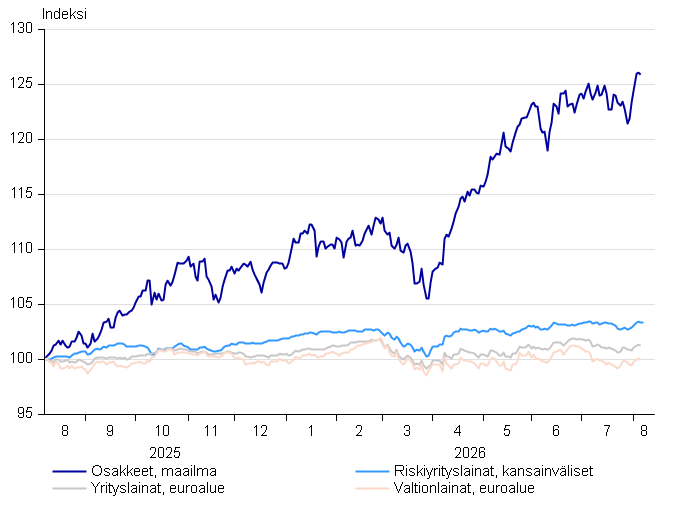

Kesäkuun lopun optimismi Lähi-idän rauhan suhteen karisi nopeasti, kun kriisi eskaloitui uudestaan heinäkuun alkupuolella. Öljyn hinnan nousu ja huolet tekoälyinvestointien kestävyydestä aiheuttivat lievää hermoilua sekä korko- että osakemarkkinoilla. Suurempaa kurssilaskua koettiin kuitenkin lähinnä puolijohdesektorilla, mihin myötävaikutti spekulatiivisten sijoitusten purkaminen. Vahva tuloskasvu tukee osakemarkkinoiden näkymiä, ja suosittelemmekin pitämään osakkeet ylipainossa.

Tekoälyhuuma koetuksella

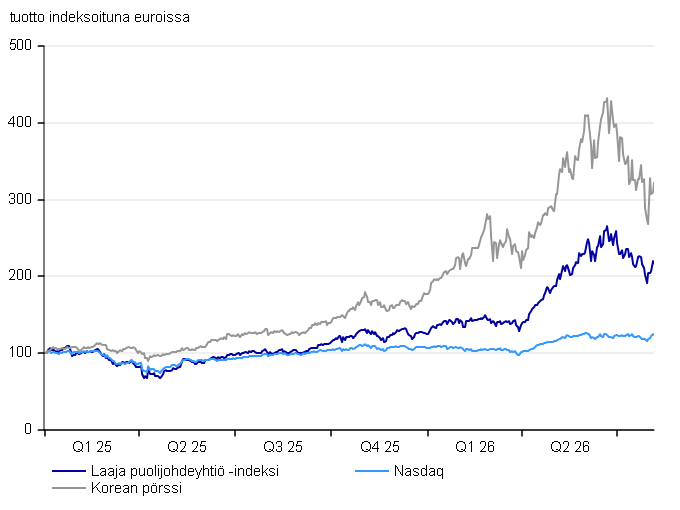

Massiiviset investoinnit suuren laskentatehon datakeskuksiin ovat hyödyttäneet erityisesti puolijohdesektorin yrityksiä, jotka suunnittelevat ja valmistavat mm. prosessoreita ja muistisiruja tekoälymallien koulutukseen ja käyttöön. Toimialan liikevaihdon odotetaan lähes kaksinkertaistuvan tänä vuonna, kun sekä volyymi että myyntihinnat nousevat. Korealainen muistinvalmistaja Samsung teki toisella vuosineljänneksellä historiaa takoen 62 miljardin dollarin liikevoiton, mikä oli kvartaalitason tuloksena maailmanennätys. Aikaisempi Nvidian nimissä ollut ennätys oli ”vain” 53,5 miljardia dollaria.

Puolijohdesektori onkin ollut tänä vuonna sijoittajien suosiossa, ja toimialan kurssikehitys vuoden ensimmäisellä puoliskolla oli erittäin vahvaa. Juhannukseen ajoittuneen kurssihuipun jälkeen sektorilla nähtiin kuitenkin parinkymmenen prosentin korjausliike, kun uutiset tuotantokapasiteetin kasvattamisesta herättivät pelkoja kannattavuuden heikkenemisestä. Suurin, lähes 40 prosentin kurssilasku koettiin Koreassa, jossa paikalliset yksityissijoittajat olivat sijoittaneet Samsungiin ja SK Hynixiin velkavipua käyttävien ETF:ien kautta. Tällaiset instrumentit tuovat nousumarkkinassa mukavia pikavoittoja, mutta vievät helposti yöunet markkinoiden kääntyessä alaspäin.

Tekoälyinvestoinnit ovat kasvaneet niin mittaviksi, että suurimpienkaan yritysten kassavirta ei enää riitä investointien rahoitukseen. Pelkästään Microsoft, Meta, Amazon ja Alphabet investoivat tänä vuonna yhteensä noin 750 miljardia dollaria, mikä on 70 prosenttia enemmän kuin viime vuonna. Jopa puolet investoinneista rahoitetaan joukkolainamarkkinoiden kautta. Ensi vuonna edellä mainittujen ”hyperskaalaajien” investoinnit yltänevät jo biljoonaan dollariin, ja tarvittavan lainarahan määrä kasvaa. Toistaiseksi rahoituksen keräämisessä ei ole ollut haasteita, vaan joukkolainasijoittajat ovat ylimerkinneet yhtiöiden joukkolainaemissiot. Viimeisimmissä emissioissa kiinnostus on ollut kuitenkin aikaisempaa laimeampaa, ja sijoittajien tuottovaatimukset ovat nousseet. Hyperskaalaajien onkin tärkeää vakuuttaa sijoittajat investointien kannattavuudesta, jotta rahoituskustannukset pysyvät maltillisina. Kesän tuloskauden yhteydessä annetut viestit kysynnästä olivat pääosin rohkaisevia etenkin pilvipalveluita tarjoavien yhtiöiden osalta.

Lähi-idässä kuohuu edelleen

Kesäkuun lopussa Iran ja Yhdysvallat allekirjoittivat aiesopimuksen, jonka puitteissa Hormuzinsalmen liikenteen piti normalisoitua välittömästi. Öljyn hinta laskikin kesäkuussa tuntuvasti, ja öljymarkkinoiden arveltiin kääntyvän jopa ylitarjonnan puolelle loppuvuoden aikana. Optimismi osoittautui kuitenkin ennenaikaiseksi, ja konflikti eskaloitui uudelleen heinäkuussa kääntäen öljyn hinnan jälleen nousuun. Uusimpien tietojen mukaan neuvottelut kuitenkin jatkuvat, ja Yhdysvaltain johto on ennakoinut sopimuksen olevan lähellä. Tämä lupaus on toki kuultu jo monta kertaa aikaisemminkin.

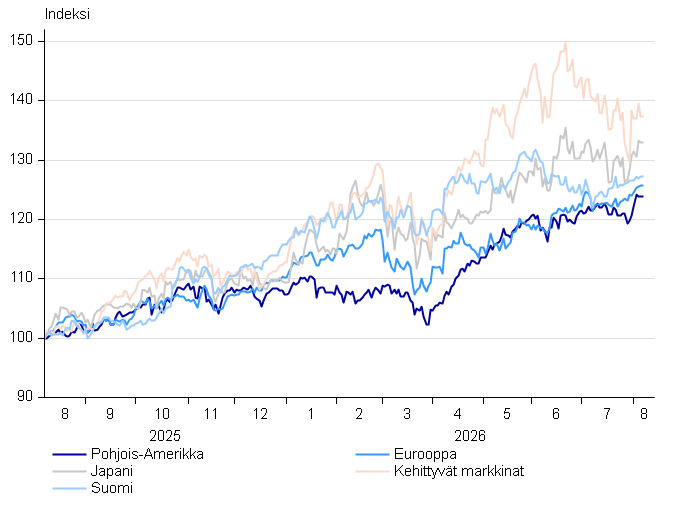

Lohdullista on, että maailmantalouden kasvu ei ole konfliktista suuremmin kärsinyt. Yhdysvaltain talouskasvu on jatkunut vahvana kulutuskysynnän ja investointien tukemana. Tuontienergiasta riippuvaisessa Euroopassakin kasvu oli toisen vuosineljänneksen aikana selvästi odotettua vahvempaa. Euroopan teollisuuden elpyminen on jatkunut, ja palvelusektorin luottamus on palautunut Iranin sodan alkua seuranneesta notkahduksesta. Jopa Suomen talouskasvu on ollut varsin vahvaa, kun vienti on kehittynyt suotuisasti ja kulutuskin osoittaa virkoamisen merkkejä.

Tuloskasvu erittäin vahvaa

Toisen vuosineljänneksen tuloskausi on sujunut selvästi odotettua paremmin sekä Yhdysvalloissa että Euroopassa. Tuloskasvu on yltämässä yli 20 prosenttiin molemmilla alueilla, mikä on yli kaksinkertainen vauhti tavanomaiseen verrattuna. Ilahduttavinta on, että tuloskasvu on ollut varsin laaja-alaista, eikä vain teknologiayhtiöiden tuottamaa. Energia ja materiaaliteollisuus ovat hyötyneet raaka-aineiden vahvasta hintakehityksestä, mutta myös pankit ja teollisuusyhtiöt ovat raportoineet vahvaa tuloskasvua.

Rahapolitiikka kiristyy

Öljyn hinnan nousu on kiihdyttänyt inflaatiota, mutta osittain hintojen nousu on seurausta myös vahvistuneesta kysynnästä. Euroopan keskuspankki (EKP) nosti ohjauskorkoa kesäkuussa, mutta heinäkuun kokouksessa korko pidettiin ennallaan. EKP ennakoi, että koronnostot kuitenkin jatkuvat, ja markkinoilla hinnoitellaan tällä hetkellä seuraavaa nostoa syyskuulle.

Myös Yhdysvaltain keskuspankki Fed piti ohjauskoron ennallaan heinäkuussa, mutta päätös ei ollut yksimielinen, vaan kolme avomarkkinakomitean jäsentä äänesti noston puolesta. Tämä viittaa siihen, että Fedin seuraava liike olisi nosto, mutta ajoitus on vielä epävarma. Fedin pääjohtaja vaihtui toukokuussa, ja uuden pääjohtajan Kevin Warshin tiedotuslinja on hyvin niukkasanainen. Selkeän ohjeistuksen päivät ovat siis takanapäin. Tällä hetkellä markkinoilla odotetaan, että korkoa nostettaisiin vasta joulukuussa.