.svg)

Resultattillväxten stöder utsikterna

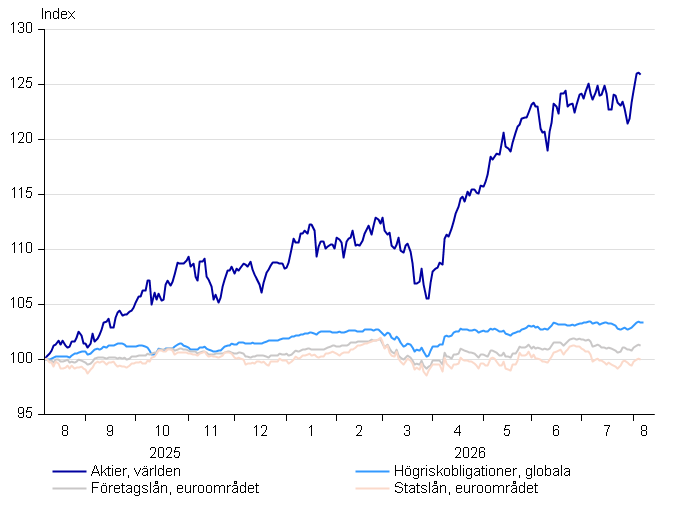

Optimismen i slutet av juni kring fred i Mellanöstern försvann snabbt när krisen eskalerade på nytt i början av juli. Det stigande oljepriset och oron för hållbarheten i AI-investeringarna skapade en viss nervositet på både ränte- och aktiemarknaden. Större kursnedgångar sågs dock främst i halvledarsektorn, vilket delvis berodde på avvecklingen av spekulativa placeringar. Den starka resultattillväxten stöder utsikterna för aktiemarknaden, och därför rekommenderar vi fortsatt övervikt i aktier.

AI-yran på prov

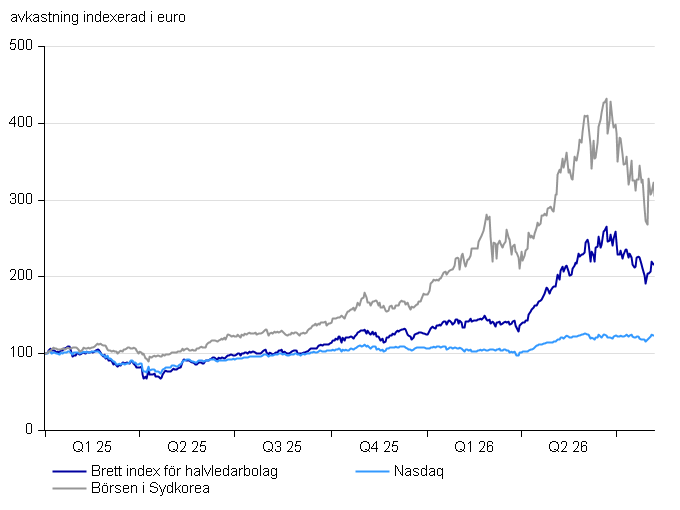

Massiva investeringar i datacenter med stor beräkningskapacitet har särskilt gynnat företag i halvledarsektorn, som bland annat utvecklar och tillverkar processorer och minneskretsar för träning och användning av AI-modeller. Omsättningen i sektorn väntas nästan fördubblas i år, då både volymerna och försäljningspriserna stiger. Den sydkoreanska minnestillverkaren Samsung skrev historia under andra kvartalet genom att redovisa en rörelsevinst på 62 miljarder dollar, vilket var ett världsrekord för ett enskilt kvartal. Det tidigare rekordet, som innehades av Nvidia, var ”bara” 53,5 miljarder dollar.

Halvledarsektorn har därför varit populär bland placerare i år, och kursutvecklingen i sektorn var mycket stark under första halvåret. Efter kurstoppen kring midsommar såg sektorn dock en rekyl på omkring 20 procent, när nyheter om utökad produktionskapacitet väckte farhågor om försämrad lönsamhet. Den största kursnedgången på nästan 40 procent inträffade i Sydkorea, där lokala privatplacerare hade placerat i Samsung och SK Hynix via ETF:er med hävstång. Sådana instrument kan ge trevliga snabbvinster på en stigande marknad, men gör att man lätt förlorar nattsömnen när marknaden vänder nedåt.

AI-investeringarna har vuxit sig så omfattande att inte ens de största företagens kassaflöden längre räcker till för att finansiera dem. Enbart Microsoft, Meta, Amazon och Alphabet investerar sammanlagt cirka 750 miljarder dollar i år i AI, vilket är 70 procent mer än i fjol. Upp till hälften av investeringarna finansieras via obligationsmarknaden. Nästa år väntas de ovannämnda ”hyperskalarna” investera så mycket som en biljon dollar, och behovet av lånefinansiering ökar. Hittills har det inte varit några problem att få finansiering, eftersom obligationsplacerarna har övertecknat företagens obligationsemissioner. Intresset för de senaste emissionerna har dock varit svagare än tidigare och placerarnas avkastningskrav har stigit. Därför är det viktigt att hyperskalarna övertygar placerarna om investeringarnas lönsamhet för att finansieringskostnaderna ska förbli måttliga. Budskapen om efterfrågan som gavs i samband med sommarens resultatperiod var i huvudsak uppmuntrande, särskilt bland bolag som erbjuder molntjänster.

Fortsatt oroligt i Mellanöstern

I slutet av juni undertecknade Iran och USA en avsiktsförklaring med syfte att omedelbart normalisera trafiken genom Hormuzsundet. Oljepriset sjönk också kraftigt i juni, och oljemarknaden bedömdes till och med kunna övergå i överutbud under resten av året. Optimismen visade sig dock vara förhastad, och konflikten eskalerade på nytt i juli, vilket åter fick oljepriset att stiga. Enligt de senaste uppgifterna fortsätter förhandlingarna ändå, och USA:s ledning har förutspått att ett avtal är nära. Detta löfte har förvisso hörts många gånger tidigare.

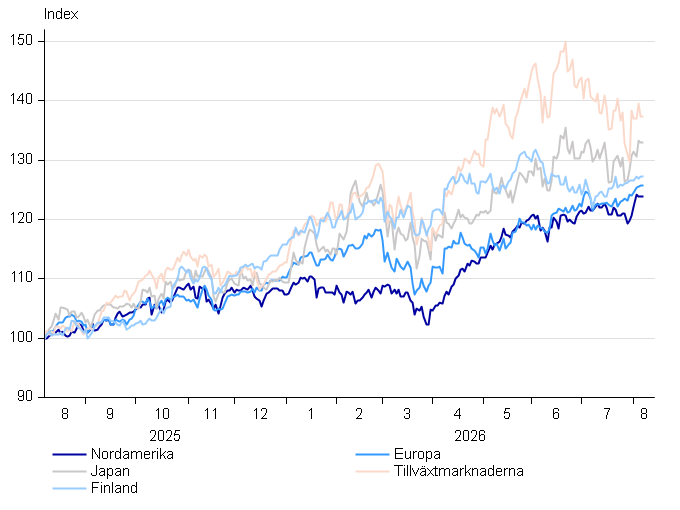

Det är betryggande att den globala ekonomiska tillväxten inte har påverkats nämnvärt av konflikten. Ekonomin i USA har fortsatt att växa starkt med stöd av konsumtionsefterfrågan och investeringar. Även i Europa, som är beroende av importerad energi, var tillväxten under andra kvartalet klart starkare än väntat. Den europeiska industrin har fortsatt att återhämta sig, och förtroendet för servicesektorn har återställts efter nedgången i samband med att kriget i Iran bröt ut. Till och med Finlands ekonomiska tillväxt har varit relativt stark, tack vare en gynnsam exportutveckling och tecken på att även konsumtionen börjar återhämta sig.

Mycket stark resultattillväxt

Resultatperioden för andra kvartalet har gått klart bättre än väntat i både USA och Europa. Resultattillväxten ser ut att överstiga 20 procent i båda regionerna, vilket är mer än dubbelt så snabbt som normalt. Det mest glädjande är att resultaten har ökat på en relativt bred front och inte enbart drivits av teknikbolagen. Energi- och materialindustrin har gynnats av den starka prisutvecklingen av råvaror, men även banker och industriföretag har redovisat stark resultattillväxt.

Stramare penningpolitik

Det stigande oljepriset har drivit upp inflationen, men prisuppgången beror delvis också på en starkare efterfrågan. Europeiska centralbanken (ECB) höjde styrräntan i juni, men höll räntan oförändrad vid mötet i juli. ECB räknar ändå med att räntehöjningarna fortsätter, och för närvarande prisar marknaden in nästa höjning i september.

Även USA:s centralbank Fed lämnade styrräntan oförändrad i juli, men beslutet var inte enhälligt, utan tre ledamöter i den penningpolitiska kommittén röstade för en höjning. Detta tyder på att Feds nästa drag skulle vara en höjning, men tidpunkten är ännu osäker. Fed fick en ny centralbankschef i maj, och den nya chefen Kevin Warshs kommunikationslinje är mycket knapphändig. Tiden med tydlig vägledning är alltså förbi. För närvarande räknar marknaden med att räntan höjs först i december.